各个交易所的保证金计算方式,今天主要讲解下交易所和主席CTP的保证金计算。

名词解释:

虚值额:

期权的内涵价值:在不考虑交易费用和期权费的情况下,多方立即执行期权合约可获取的收益。

看涨期权的内涵价值=max(标的资产即期价格-执行价格,0)

看跌期权的内涵价值=max(执行价格-标的资产即期价格,0)

实值期权:内涵价值计算结果大于0的期权

虚值期权:内涵价值等于0且标的资产价格与执行价格不相等的期权。

虚值看涨期权:执行价格高于其标的资产价格

虚值看跌期权:执行价格低于其标的资产价格

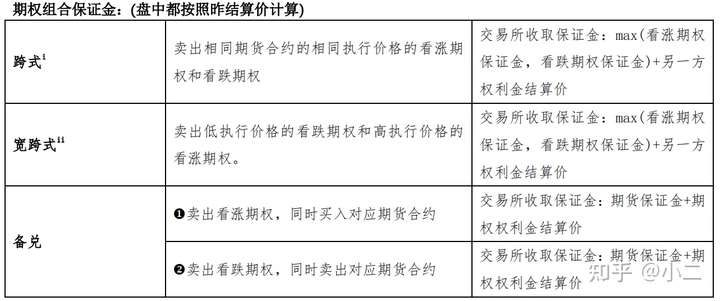

跨式/宽跨式组合:

跨式组合:同价对敲组合期权,投资者同时拥有同一标的资产相同数量的具有相同执行价格、相同到期日的看涨期权与看跌期权多头头寸,称为多头跨式期权组合。如果拥有空头头寸,则为空头跨式期权组合。

宽跨式组合:异价对敲组合期权,投资者同时拥有相同数量的以同一基础资产为标的资产的具有不同执行价格、相同到期日的看涨期权与看跌期权多头头寸,称为多头宽跨式期权组合。如果同时拥有上述看涨期权与看跌期权的空头头寸,称为空头宽跨式期权组合。

备兑组合:投资者看好后市,买入标的物博取价格上涨收益,但担心价格不涨反跌,所以卖出看涨期权,以收入的权利金降低持仓成本,从而增加获胜概率

- 上期所

交易所

期货保证金:(每手)期货保证金=期货昨结算价*合约乘数*保证金率;

期权保证金:

期权卖方交易保证金的收取标准为下列两者中较大者:

(一)期权合约昨结算价×合约乘数+标的期货合约交易保证金(按照昨结算价计算)-(1/2)×期权合约虚值额;

(二)期权合约昨结算价×合约乘数+(1/2)×标的期货合约交易保证金(按照昨结算价计算)。

其中:

看涨期权合约虚值额=Max(行权价格-标的期货合约昨结算价,0)×合约乘数;

看跌期权合约虚值额=Max(标的期货合约昨结算价-行权价格,0)×合约乘数。

CTP系统

期货保证金:(每手)期货保证金=价格(昨结算价/最新价/成交均价/开仓价)*合约乘数 * 保证金率

其中:

1、 昨仓采用昨结算价计算。

2、 今仓采用参数设置的价格类型计算保证金,价格类型可以通过使用ReqQryBrokerTradingParams 查询得到本公式中使用的 MarginPriceType,今仓委托冻结的保证金和已成交持仓的保证金都是按照价格类型计算保证金。

期权保证金:(每手)期权卖方交易保证金 = 权利金 + max(标的期货合约保证金 – 期权虚值额的一半,标的期货合约保证金的一半)

其中:

1、 权利金部分的计算规则:

权利金 = 价格(昨结算价/开仓价/max(昨结算价,最新价))*期权合约乘数,可通过使用

ReqQryBrokerTradingParams 查询得到本公式中使用的期权权利金价格类型OptionRoyaltyPriceType。特别说明:未成交委托冻结保证金,权利金部分采用昨结算价计算。

2、 标的期货合约保证金 = [标的期货合约结算价×期货合约乘数×标的期货合约交易所保证金率(按金额)+ 标的期货合约交易所保证率(按手数) ]×基础商品乘数;

3、看涨期权虚值额 = Max((期权合约行权价格-标的期货合约结算价)* 期权合约乘数,0);

4、看跌期权虚值额 = Max((标的期货合约结算价-期权合约行权价格)* 期权合约乘数,0);

5、以上 2、3 和 4 所列公式中所用的标的期货合约结算价在交易时段均采用昨结算价,即 max(标的期货 合 约 保 证 金 – 期 权 虚 值 额 的 一 半 , 标 的 期 货 合 约 保 证 金 的 一 半 ) 为 不 变 量 , 可 通 过ReqQryOptionInstrTradeCost 接口获取。

上期所期货单向大边:

1. 合约是否按照大边收取,通过查询合约信息的 maxmarginsidealgorithm 字段判断,1 是按大边,0 不按大边。

2. 投资者保证金按照投资者保证金的标准进行出来的大边收取。交易所保证金仍按交易所标准算出的大边收取;具体收取办法如下:

汇总产品保证金

A)对同一投资者的同一产品中参加单向大边折抵的合约按照投资者保证金率分多、空方向分别计算出持仓保证金、冻结保证金,并分别累加汇总出投资者在产品级上的多、空两个方向的总保证金,即:

L:按投资者保证金率汇总的产品多头保证金=∑(合约多头持仓保证金)

S:按投资者保证金率汇总的产品空头保证金=∑(合约空头持仓保证金)

B)对同一投资者的同一产品中参加单向大边折抵的合约按照交易所保证金率分多、空方向分别计算出持仓保证金,并分别累加汇总出投资者在产品级上的多、空两个方向的总保证金,即:

Le:按交易所保证金率汇总的产品多头持仓保证金=∑(合约多头持仓保证金)

Se:按交易所保证金率汇总的产品空头持仓保证金=∑(合约空头持仓保证金)

计算持仓保证金

按投资者保证金率收取的持仓保证金=Max {L,S}

按交易所保证金率收取的持仓保证金=Max {Le,Se}

计算冻结保证金

假设投资者的保证金产品的多,空持仓为 L 和 S,冻结的保证金为 L’,S’;

冻结保证金=Max{L+L’, S+S’}-Max{L,S}

- 中金所

交易所

期货保证金:

(每手)期货保证金=合约昨结算价*合约乘数 * 保证金率

期权保证金:

股指期权合约卖方交易保证金标准:

每手看涨期权交易保证金= (股指期权合约昨结算价×合约乘数) + max(标的指数昨日收盘价×合约乘数× 股指期权合约保证金调整系数-虚值额,最低保障系数 ×标的指数昨日收盘价 ×合约乘数 ×股指期权合约保证金调整系数)

每手看跌期权交易保证金= (股指期权合约昨结算价×合约乘数) + max(标的指数昨日收盘价×合约乘数× 股指期权合约保证金调整系数 -虚值额,最低保障系数 × 股指期权合约执行价格 × 股指期权合约保证金调整系数 )

其中,股指期权合约的保证金调整系数,最低保障系数由交易所另行规定。

看涨期权虚值额为:max[(本合约行权价格-标的指数昨日收盘价) ×合约乘数,0]

看跌期权虚值额为:max[(标的指数昨日收盘价-本合约行权价格) ×合约乘数,0]

中金所期货跨品种单向大边:

中金所产品组大边,类似上期所的大边算法,区分投机、套保和套利,设置多个产品(注:不止两个)作为相关产品,然后汇总这些相关产品的多、空保证金,再取两者大的保证金作为跨产品单向大边保证金。通过 ReqQryProductGroup 接口可查询产品组代码。

CTP 系统

(每手)买权(看涨期权)卖方交易保证金 = 权利金 + max(标的指数当日收盘价×期权合约乘数×股指期权合约保证金调整系数-虚值期权保证金优惠比率×虚值额,最低保障系数×标的指数当日收盘价×期权合约乘数×股指期权合约保证金调整系数)

(每手)卖权(看跌期权)卖方交易保证金 = 权利金 + max(标的指数当日收盘价×期权合约乘数×股指期权合约保证金调整系数-虚值期权保证金优惠比率×虚值额,最低保障系数×股指期权合约执行价格×期权合约乘数×股指期权合约保证金调整系数)

注:

1、 权利金部分计算规则不同是:

权利金 = 价格(昨结算价/最新价/max(昨结算价,最新价))*期权合约乘数,可通过接口

ReqQryBrokerTradingParams 查询价格类型 OptionRoyaltyPriceType。注意:未成交委托冻结保证金采用昨结算价。

2、 看涨期权虚值额 = max((股指期权合约执行价格-标的指数当日收盘价)×期权合约乘数,0);

3、 看跌期权虚值额 = max((标的指数当日收盘价-股指期权合约执行价格)×期权合约乘数,0);

4、 以上 2、3 所列公式和保证金计算总公式中所用的标的指数当日收盘价在交易时段都用昨收盘价;

5、 综上,终端进行中金所交易所保证金计算时,只需要计算权利金部分,后半部分因采用昨收盘价计算为不 变 量 , 可 直 接 从 TradeAPI 接 口 中 查 询 得 到 , 即 max 括 号 内 这 一 公 式 所 得 可 以 使 用ReqQryOptionInstrTradeCost 查询得到 ExchFixedMargin 交易所期权合约保证金不变部分。

- 郑商所

交易所

期货保证金:

(每手)期货保证金=合约昨结算价*合约乘数 * 保证金率

期权保证金:

期权卖方交易保证金的收取标准为下列两者中较大者:

(一)期权合约昨结算价×合约乘数+标的期货合约交易保证金(按照昨结算价计算)-(1/2)×期权合约虚值额;

(二)期权合约昨结算价×合约乘数+(1/2)×标的期货合约交易保证金(按照昨结算价计算)。

其中:

看涨期权合约虚值额=Max(行权价格-标的期货合约昨结算价,0)×合约乘数;

看跌期权合约虚值额=Max(标的期货合约昨结算价-行权价格,0)×合约乘数。

CTP 系统

普通期权持仓保证金计算和上期所CTP系统保持一致

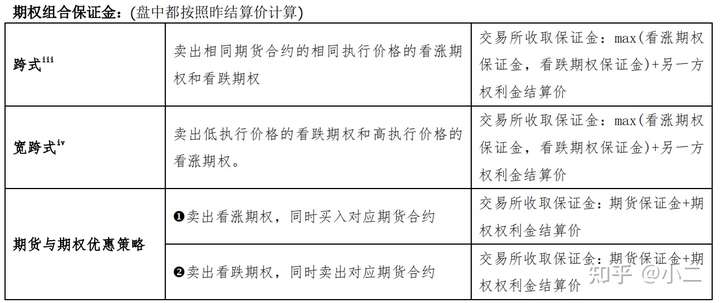

跨式/宽跨式组合

a) 该组合的保证金为高腿的保证金+另一边的权利金(此处权利金的计算依赖

BrokerTradingParams的价格类型字段,期权昨结算价或者开仓价计算)

b) 高腿判断标准:根据交易所两腿期权持仓的保证金判断高腿(看涨期权用的是空头的保证金率,看跌期权用的是多头的保证金率);若两腿的交易所的标的期货保证金一致,则高腿取第一腿的保证金。

备兑组合

a) 备兑组合不支持盘中开新组合仓、不支持申请组合,郑商所盘后自动组合;

b) 备兑组合的保证金等于期货合约的保证金(标的期货的昨结算价计算)+期权合约的权利金(期权的昨结算价计算)

- 大商所

交易所

期货保证金:

(每手)期货保证金=合约昨结算价*合约乘数 * 保证金率

期权保证金:

期权卖方交易保证金的收取标准为下列两者中较大者:

(一)期权合约昨结算价×合约乘数+标的期货合约交易保证金(按照昨结算价计算)-(1/2)×期权合约虚值额;

(二)期权合约昨结算价×合约乘数+(1/2)×标的期货合约交易保证金(按照昨结算价计算)。

其中:

看涨期权合约虚值额=Max(行权价格-标的期货合约昨结算价,0)×合约乘数;

看跌期权合约虚值额=Max(标的期货合约昨结算价-行权价格,0)×合约乘数。

CTP 系统

普通期权持仓保证金计算和上期所CTP系统保持一致

期权组合保证金:

大商所的组合通过盘中申请组合的方式实现两个单腿持仓的盘中组合,实时保证金优惠。

跨式和宽跨式组合:

a) 该组合的保证金为高腿的保证金+另一边的权利金(此处权利金的计算依赖 BrokerTradingParams的价格类型字段,仅支持昨结算价或者开仓价计算)

b) 高腿判断标准:根据交易所两腿期权持仓的保证金判断高腿(看涨期权用的是空头的保证金率,看跌期权用的是多头的保证金率);若两腿的交易所的标的期货保证金一致,则期权组合保证金= max(看涨期权保证金,看跌期权保证金) + max(看涨期权权利金,看跌期权权利金)。

备兑组合

a) 备兑组合的保证金等于期货合约的保证金(标的期货的昨结算价计算)+期权合约的权利金(期权的昨结算价计算)